Plan zur Einführung der E-Rechnungspflicht in Deutschland im B2B-Bereich

| | Produktmanager Software-Applikationen/-Services elektronischer Geschäftsdatenaustausch, SEEBURGER

Eine E-Rechnungspflicht in Deutschland ist für den B2B-Bereich geplant. Wird dieser Plan umgesetzt, wird die elektronische Rechnung (engl. E-Invoice) damit bereits vor der Einführung des elektronischen Meldesystems, zeitlich gestaffelt und in Einklang mit der EU-Vorgabe „ViDA – VAT in the Digital Age“ zur Pflicht. Erhalten Sie im Blog die aktuellen Informationen.

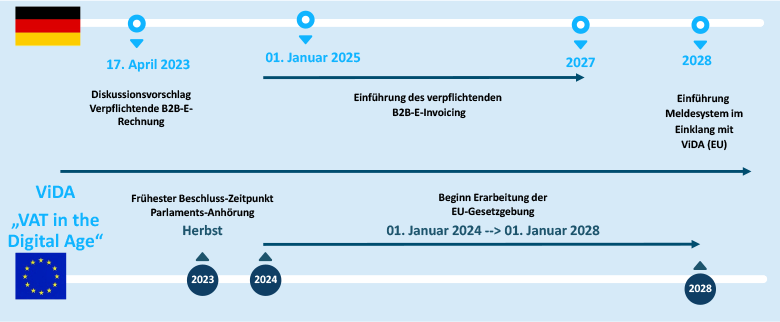

Das Bundesministerium der Finanzen (Abk. BMF) hat im Schreiben vom 17. April 2023 die Verbände über folgenden Diskussionsvorschlag informiert: Es wird geplant, die obligatorische Verwendung von elektronischen Rechnungen (E-Rechnung, engl. „E-Invoicing“) für inländische B2B-Umsätze in Deutschland einzuführen. Dies würde einer E-Rechnungspflicht in Deutschland für den B2B-Bereich gleichen.

Um die Belange der Wirtschaft und steuerberatenden Berufe dabei im Vorfeld zu berücksichtigen, bat das BMF um Stellungnahme zum Diskussionsvorschlag bis zum 08. Mai 2023.

Mit dem Vorschlag folgt das BMF dem im Koalitionsvertrag¹ der Bundesregierung festgelegten Ziel, den Umsatzsteuerbetrug in Deutschland zu bekämpfen und schnellstmöglich bundesweit ein elektronisches Meldesystem zur Erstellung, Prüfung und Weiterleitung von Rechnungen einzuführen.

Das BMF befürwortet, noch vor der Einführung des eigentlichen Meldesystems, im ersten Schritt die verpflichtende Einführung der E-Rechnung für inländische B2B-Umsätze.

Was sind die Kernpunkte der Einführung des verpflichtenden B2B-E-Invoicing?

Der Diskussionsvorschlag vom 17. April 2023 für die E-Rechnungspflicht in Deutschland umfasst folgende Punkte:

- Beschränkung der E-Rechnung auf inländische B2B-Umsätze.

- Neue Definition einer E-Rechnung basierend auf der Norm EN 16931 vom Europäischen Komitee für Normung (Abk. CEN und dem ViDA-Rechtssetzungsvorschlag.

- Papierrechnungen und E-Rechnungen, die nicht die Anforderungen an die neue E-Rechnung erfüllen, werden als „sonstige Rechnungen“ zusammengefasst.

- Streichung des Vorrangs der Papierrechnung gem. §14 Abs. UStG.

- Neustrukturierung der Rechnungsausstellungspflichten gem. 14 Abs. 2 UStG.

- Überführung der Aussagen zur „Echtheit der Herkunft der Rechnung, [der] Unversehrtheit [des] Inhalts und ihre[r] Lesbarkeit“ innerhalb des 14 UStG.

Diese Eckpunkte erfordern Folgeänderungen im §14 UStG, die ebenfalls als Diskussionsvorschlag vorliegen.

Wie sieht der Zeitplan für die Einführung der E-Rechnungspflicht in Deutschland und mögliche zeitliche Staffelungen aus?

Es ist geplant, die Einführung der obligatorischen E-Rechnung für inländische B2B-Umsätze zum 01. Januar 2025 vorzuschlagen.

Für die zeitlich schrittweise Umstellung und Entlastung von KMUs stehen folgen Optionen zur Diskussion:

a) Staffelung nach Unternehmensgröße

Im ersten Jahr müssen kleine und mittlere Unternehmen dem Empfang von elektronischen Rechnungen noch zustimmen. Im zweiten Jahr wäre eine Zustimmung nur noch von kleinen Unternehmen erforderlich. Ab dem dritten Jahr würde die E-Rechnung flächendeckend eingeführt werden.

b) Staffelung nach Rechnungsbetrag

Die Pflicht für eine E-Rechnung würde erst ab einem bestimmten Rechnungsbetrag (Grenzbetrag) gelten, z. B. im ersten Jahr 50.000 Euro und im zweiten Jahr 30.000 Euro und ab dem dritten Jahr ein Wegfall des Grenzbetrages.

c) Staffelung nach weiteren Alternativen

Die Empfangspflicht für E-Rechnungen könnte ab dem ersten Tag verpflichtend sein. Die Erstellpflicht für E-Rechnung käme hingegen für kleine und mittlere Unternehmen erst später zum Tragen. Die zeitliche Staffelung wäre analog zur Einführung der E-Rechnung und des E-Reportings in Frankreich.

Es ist noch zu ermitteln, welche Rechnungen, z. B. Kleinstbetragsrechnungen i. S. v. § 33 Umsatzsteuerdurchführungsverordnung (UStDV) und / oder Fahrausweise i. S. v. § 34 UStDV, bei der Einführung oder dauerhaft von der verpflichtenden B2B-E-Rechnung ausgenommen werden.

Wie ist der zeitliche Zusammenhang zwischen der Einführung des verpflichtenden B2B-E-Invoicing in Deutschland und der Einführung des Meldesystems?

Die Einführung des verpflichtenden E-Invoicing in Deutschland steht in direktem Zusammenhang mit der Einführung eines elektronischen Meldesystems an die Finanzverwaltung, dem eigentlichen Inhalt der Vereinbarung des Koalitionsvertrages.

Nur erfolgt die Einführung der E-Rechnungspflicht in Deutschland zeitlich vor der Einführung des Meldesystems und schafft damit die Voraussetzung für die Implementierung des Meldesystems.

Wie ist der Zusammenhang zwischen der Einführung des Meldesystems in Deutschland und der EU-Vorgabe „ViDA – VAT in the Digital Age“?

Der ViDA-Vorschlag auf EU-Ebene verpflichtet lediglich innergemeinschaftliche B2B-Umsätzen zum 01.01.2028 zu melden. In Deutschland ist geplant, ein Meldesystem zu etablieren, welches beide Anforderungen (national und EU) zusammen erfüllt, um die Wirtschaft nicht doppelt zu belasten, d. h. folgende Umsätze werden an das Meldesystem gesendet:

- nationale B2B-Umsätze (nach deutschem Koalitionsvertrag)

- grenzüberschreitenden B2B-Umsätze (nach EU-ViDA)

Die Ausarbeitung der nationalen Umsetzung des Meldesystems in Deutschland erfolgt damit in enger zeitlicher Abstimmung mit der EU-Ebene.

Wie ist der zukünftige Datenfluss von Rechnungen und Meldedaten?

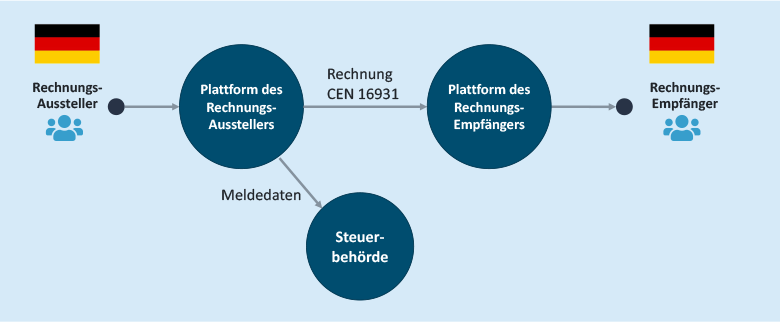

Die E-Rechnungsplattform des Rechnungsausstellers prüft die Plausibilität nach EN16931 und extrahiert die Meldedaten aus der Rechnung und meldet diese an das staatliche Portal. Anschließend sendet die E-Rechnungsplattform des Rechnungsausstellers die Rechnung an die E-Rechnungsplattform des Empfängers. Die Meldedaten werden damit zeitgleich zum eigentlichen Rechnungsversand an die Finanzverwaltung gesendet. Der Rechnungsdatenaustausch kann wahlweise über eine private oder staatliche E-Rechnungsplattform erfolgen.

Bei der Datenübermittlung an das Meldesystem übermitteln die Steuerpflichtigen nur bestimmte Rechnungsdaten (sog. Meldedaten) elektronisch an die Steuerbehörde. Aktuell ist es in Deutschland nicht geplant, die komplette E-Rechnung an die Steuerbehörde zu übermitteln.

Bei der Einführung des Meldesystems soll der Rechnungsdatenaustausch über

- staatliche E-Rechnungsplattformen und/oder

- private E-Rechnungsplattforme, die die Anforderungen der Verwaltung erfüllt,

erfolgen.

SEEBURGER unterstützt Sie bei der Einführung von E-Invoicing und Meldesystemen

Als erfahrener Anbieter von E-Invoicing-Lösungen helfen wir Ihnen, einfach und standardisiert die erforderlichen E-Invoicing- und Meldesystemvorschriften umzusetzen. Neben EDI, ZUGFeRD, Factur-X, X-Rechnung und Peppol für Deutschland deckt SEEBURGER auch globale E-Invoicing-Vorgaben ab und bietet einerseits eine flexible, ERP-unabhängige Lösung, andererseits eine tiefe Prozessintegration in SAP mit hohem Benutzerkomfort für die Verarbeitung von Ein- und Ausgangsrechnungen durch die exzellente SAP-Expertise. Hierzu zählt beispielsweise die nahtlose Integration von SAP S/4HANA.

Mit dem SEEBURGER Invoice Delivery Service können Sie Ihren Kunden und Geschäftspartnern eine sichere und rechtskonforme Zustellung von Ausgangsrechnungen in den EN16931-basierten ZUGFeRD-, Factur-X- oder XRechnung-Formaten anbieten, ebenfalls sicher über Peppol und ERP-unabhängig.

Der SEEBURGER Invoice Portal Service kann eingehende E-Rechnungen in einem durchgehenden, automatisierten Prozess verarbeiten: Von der Entgegennahme eingehender Rechnungen bis zur abschließenden Buchung und Übergabe an alle ERP-Systeme.

Webcasts-On-Demand

Die neuen E-Invoicing-Anforderungen 2024 und darüber hinaus

Was kommt auf Sie zu und wo besteht Handlungsbedarf ?

Jetzt anschauen¹ Koalitionsvertrag 2021-2025, S. 132. (abgerufen am 24.04.2023).

Vielen Dank für Ihre Nachricht

Wir freuen uns über Ihr Interesse an SEEBURGER

Haben Sie Fragen oder Anmerkungen?

Wir freuen uns hier über Ihre Nachricht.

Ein Beitrag von: Rolf Wessel

Rolf Wessel ist seit 2010 Produktmanager bei SEEBURGER für Software-Applikationen und -Services für den elektronischen Geschäftsdatenaustausch. Seine Schwerpunkte liegen auf Lösungen für SAP, der elektronischen Rechnung (E-Invoicing) und Innovationen für die Digitalisierung fachlicher sowie technischer Geschäftsprozesse. Das Forum elektronische Rechnung Deutschland (FeRD) hat Rolf Wessel als Experten berufen. Als Projektleiter bei der United Nations Centre for Trade Facilitation and Electronic Business (UN/CEFACT) erarbeitet er internationale Handelserleichterungen und etabliert Standards für elektronische Geschäftsprozesse. Weiterhin vertritt er die deutsche Delegation des FeRD beim deutsch-französischen Workshop mit dem Forum National de la Facture Electronique (FNFE) und unterstützt damit die Regierungsinitiative zur internationalen Standardisierung und Harmonisierung von E-Invoicing-Prozessen. Er ist Mitarbeiter im Arbeitsgremium "Elektronisches Geschäftswesen" beim Deutschen Institut für Normung e. V. (DIN) und Verband elektronische Rechnung (VeR). Rolf Wessel ist Diplom-Wirtschaftsinformatiker (FH) mit den Schwerpunkten Finanzwirtschaft und Produktionsplanung. Nach Berufsstationen in der Elektro-, Finanz-, Konsumgüter-, Software- und Mineralölindustrie war er von 2003 bis 2010 Systemanalytiker und IT-Projektleiter im Handels- und Logistikumfeld.