ISO 20022: Unternehmen sollten sich frühzeitig vorbereiten

| | Senior Vice President Strategic Product Management und Analyst Relations

Das Nachrichtenformat ISO 20022 ist der globale Zahlungsstandard der Zukunft. Der von Swift anvisierte Stichtag für die Umstellung im November 2025 gilt zwar zunächst nur für Banken – das bedeutet jedoch nicht, dass Unternehmen von der Umstellung nicht betroffen sind. Banken werden für ihre Firmenkunden zumindest übergangsweise weiterhin andere Formate unterstützen. Doch sobald der neue Standard sich weitflächig durchgesetzt hat, werden sie voraussichtlich Gebühren für diese Services erheben. Diese Gebühren können sich schnell summieren, vor allem da viele Unternehmen mit mehreren Banken zusammenarbeiten. Und sobald Swift die Umstellung als abgeschlossen einschätzt, werden die älteren MT-Nachrichtenformate abgeschaltet werden. Unternehmen, die zu diesem Zeitpunkt noch nicht umgestiegen sind, werden dann nicht mehr in der Lage sein, Geschäfte zu tätigen. In diesem Artikel gehen wir der Frage nach, was ISO 20022 für Unternehmen bedeutet und warum die Umstellung für sie möglicherweise nicht so optional ist, wie sie denken.

In unserem Interview beantwortet SEEBURGER-Experte Ulf Persson, Senior Vice President Analyst Relations, die wichtigsten Fragen rund um ISO 20022.

![]() ISO 20022 – 20 Minutes, Endless Answers

ISO 20022 – 20 Minutes, Endless Answers

SEEBURGER Podcast by Ulf Persson & Jennifer Monz | 13 July 2023

Warum brauchen Unternehmen überhaupt ISO 20022?

ISO 20022 ist an und für sich nicht neu. Insbesondere in Europa ist es bereits seit der Einführung des einheitlichen Euro-Zahlungsverkehrsraums (SEPA) weit verbreitet. Doch selbst heute verwenden Unternehmen oft noch veraltete Formatversionen. Das heißt, dass Clearing-Systeme und andere Beteiligte nicht in der Lage sind, den vollen Nutzen aus den reichhaltigeren Daten zu ziehen, die in ISO 20022-Nachrichten enthalten sind. Stattdessen werden die Daten beschnitten und gehen verloren, bevor sie den Empfänger überhaupt erreichen. Finanzinstitute werden außerdem nach eigenem Ermessen nach und nach die Unterstützung der alten MT-Formate für ihre Firmenkunden einstellen. Swift weist Unternehmen auf ihrer Website ausdrücklich darauf hin: „Ab 2025 könnten Banken von ihren Firmenkunden verlangen, dass sie vollständig ISO 20022-konform sind.“

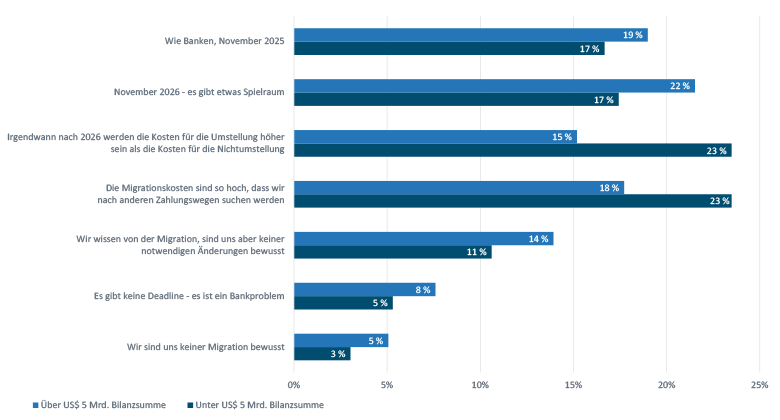

In der gemeinsamen Q4-2022-Studie „Ready Or Not, Here It Comes: There’s No Hiding From ISO 20022“ haben SEEBURGER und das führende Forschungs- und Beratungsunternehmen Celent untersucht, wo die Branche auf ihrem Weg zur ISO 20022-Bereitschaft steht. Weltweit arbeiten nur 18 % der befragten Unternehmen auf den Termin im November 2025 hin. 42 % der Unternehmen haben sogar überhaupt keine Pläne für die Umstellung oder such nach alternativen Lösungen.

Quelle: Celent Global ISO 20022 Readiness Survey, 2022

Zum Zeitpunkt der Erstellung der Studie hatten einige Banken jedoch bereits damit begonnen, ihre Finanzdienstleister und Systemanbieter aufzufordern, ihre Daten in das neue Format umzuwandeln. Da es hierzu keine offizielle Regelung gibt, kann jede Bank selbst entscheiden, wie sie mit der Situation umgeht: Einige werden die Frist für ihre Firmenkunden eventuell verlängern, andere nicht. Durch eine vollständige Implementierung von ISO 20022 würde dieses Problem für Unternehmen gar nicht erst entstehen.

Die zentralen Herausforderungen von ISO 20022 für Unternehmen

Unternehmen sind unterschiedlich weit auf ihrem Weg zu ISO 20022. Das bedeutet, dass es keinen einheitlichen Ansatz für alle gibt. Die Zusammenarbeit mit einem ISO 20022-erfahrenen Anbieter – sei es ein etablierter oder ein neuer Partner – kann Unternehmen dabei helfen, zu beurteilen, wo sie auf ihrem Weg zu ISO 20022 stehen, was sie noch tun müssen und wie sie individuelle Probleme am besten lösen können.

Die Umstellung auf ISO 20022 wird erhebliche Auswirkungen darauf haben, wie Unternehmen Zahlungsinformationen mit ihren Banken austauschen. Sämtliche Systeme im Unternehmen, die mit Zahlungsinformationen in Berührung kommen – seien es ERPs, TMSs, HR-/Lohnbuchhaltungssysteme oder hausinterne Lösungen – werden davon betroffen sein. Dies wird interne Systemanpassungen im Hinblick darauf erfordern, welche Daten benötigt werden und wo sie gespeichert sind, was wiederum zu hohem Zeitaufwand und Kosten für die IT führt.

Unternehmen, die jetzt nicht handeln und weiterhin MT940 oder MT942 für ihre Bankdaten verwenden, riskieren, in Zukunft unvollständige Informationen zu empfangen. Diese älteren Formate sind unstrukturiert und enthalten nur vergleichsweise wenige Felder. Wenn der Auftraggeber der Zahlung das ISO XML-Format verwendet, der Empfänger aber noch mit MT arbeitet, können die eingehenden Daten abgeschnitten werden. Das macht den Zahlungsabgleich schwierig und fehleranfällig.

ISO 20022-Vorteile für Unternehmen

Doch natürlich gibt es nicht nur Nachteile. Swift würde keinen neuen Standard einführen, wenn er nicht erhebliche Vorteile für die Branche hätte. Es ist auch nicht so, dass nur Banken davon profitieren werden, während Unternehmen wohl oder übel mitziehen müssen. Ganz im Gegenteil: Die Vorteile kommen auch ihnen zugute.

Standardisierung: Die Standardisierung von Prozessen im gesamten Unternehmen und in den verschiedenen regionalen Niederlassungen ist ein anhaltender Kopfschmerz für Unternehmen. Die Vereinheitlichung von Daten wird jedoch durch fehlende Interoperabilität zwischen alten und neuen Zahlungsinfrastrukturen erschwert. Die Standardisierung nach ISO 20022 trägt dazu bei, durch geringeren Datenverlust die Effizienz zu steigern und den grenzüberschreitenden Zahlungsverkehr zu verbessern.

Kostenersparnis: ISO 20022 soll die kleinteilige und komplexe globale Zahlungslandschaft vereinfachen. Die stark strukturierten, reichhaltigen Daten ermöglichen eine durchgängige Automatisierung von bisher arbeitsintensiven manuellen Prozessen – einschließlich lokaler Sprachen und Schriftsysteme.

Produktivität: Die in ISO 20022 enthaltenen umfangreicheren Daten und Zahlungsinformationen ermöglichen einen verbesserten automatischen Abgleich und höhere Verarbeitungsraten für die Teams der Kreditoren- und Debitorenbuchhaltung. Diese erhöhte Effizienz und Produktivität kann wiederum die Zahlungsabwicklung beschleunigen. Ein weiterer Vorteil ist die höhere Transparenz von Cashflows und Liquidität, wodurch Entscheidungsfindung und strategische Planung erleichtert werden.

Risiko und Compliance: Angesichts einer sich immer schneller verändernden Betrugslandschaft hat das Risikomanagement für Finanzinstitute allerhöchste Priorität. Entsprechend häufig ändern sich auch die aufsichtsrechtlichen Berichtsanforderungen. Als globaler Standard für den Zahlungsverkehr erleichtert es ISO 20022 den Banken, die Einhaltung dieser Anforderungen zu gewährleisten. Risiko- und Compliance-Teams profitieren von stark strukturierten Daten, die eine höhere Zahlungstransparenz sowie einen Einblick in Zahlungen im Namen Dritter (POBO – payments on behalf of) ermöglichen.

Kundenerlebnis: Grenzüberschreitende Zahlungen sind seit Jahren ein Ärgernis für Banken und ihre Kunden gleichermaßen. In ISO 20022 enthalten die Zahlungen die dazugehörigen Überweisungsdaten, so dass der Kontenabgleich automatisiert werden kann. Die standardisierte Nachrichtensemantik und -syntax erleichtern die Übermittlung globaler Transaktionsinformationen.

Die Umstellung auf ISO 20022 stellt für Unternehmen einen erheblichen Kosten-, Zeit- und Ressourcenaufwand dar. Richtig gemacht, überwiegen die Vorteile jedoch bei weitem die Herausforderungen. Unternehmen, die die Umstellung jetzt in Angriff nehmen und sich so zukunftssicher wie möglich aufstellen, können einen erheblichen Mehrwert aus ihren Zahlungsvorgängen gewinnen. Auf der anderen Seite werden Unternehmen, die sich jetzt auf das absolut Notwendige beschränken, möglicherweise nicht in der Lage sein, die Vorteile von ISO 20022 voll auszuschöpfen.

Wie sollten Unternehmen sich jetzt auf ISO 20022 vorbereiten?

Die Vorbereitung auf ISO 20022 ist kein reines IT-Projekt. Prozesse müssen überprüft, geändert oder aktualisiert und gemappt werden. Der erste Schritt muss jedoch sein, die Mitarbeiter an Bord zu holen. Sie lediglich zur neuen Technologie zu schulen, ist nicht ausreichend. Wenn die Belegschaft die Bedeutung der Umstellung nicht versteht, ist sie auch nicht in der Lage, die geschäftlichen Vorteile zu erkennen und strategisch zu denken. Nur Mitarbeiter, die die Vorteile auch erkennen, sind bereit, sich entsprechend zu engagieren. Wenn dieser Schritt versäumt wird, spielt es keine Rolle, wie gut die Technologie ist: Wissen und Bildung sind der Schlüssel.

Letztendlich werden alle, die am Zahlungsverkehr beteiligt sind, ihre Legacy-Formate zu Gunsten von ISO 20022 abschaffen oder mit einem Anbieter zusammenarbeiten müssen, der eine nahtlose Umwandlung jeder Art von Format in eine ISO-XML-Standardnachricht unterstützen kann. On-premises installierte Systeme, die nicht ohne weiteres kostengünstig angepasst werden können, werden zum Problem. Die Zusammenarbeit mit einem kompetenten Anbieter kann dabei helfen, ältere ERP-Systeme so zu konfigurieren, dass sie das Straight Through Processing verbessern und reichhaltige, strukturierte Daten für die Compliance und die Einhaltung der Sorgfaltspflicht unterstützen.

Wie SEEBURGER Sie unterstützen kann

Der SEEBURGER Payments Integration Hub ist eine sichere und skalierbare Plattform mit modularen und flexibel konfigurierbaren Komponenten, die es Ihnen ermöglicht, schnell und kostengünstig ISO 20022-fähig zu werden. Datenkonvertierung, Compliance und Backoffice-Integration über den Payments Integration Hub sorgen für bessere automatische Abstimmung und Automatisierung der Kreditoren- und Debitorenbuchhaltung sowie schnelleres Straight Through Processing. Vorgefertigte Anwendungskonnektoren ermöglichen die Abbildung und Konvertierung verschiedener Zahlungsformate in ISO 20022 ohne Unterbrechung Ihrer Arbeitsabläufe, Systeme und Anwendungen. Dies ermöglicht ein besseres Cash-Management und mehr Transparenz.

Unsere Spitzentechnologie hilft Ihnen, durch vollständig strukturierte Zahlungsempfängerdaten (einschließlich POBO (Zahlungen im Namen von)-Begünstigten), aufsichtsrechtliche Berichterstattungsanforderungen mühelos zu erfüllen und gleichzeitig Betrug und Cyberkriminalität vorzubeugen.

Whitepaper

Laden Sie hier die Zusammenfassung der wichtigsten Erkenntnisse für Unternehmen aus der gemeinsamen Studie zu ISO 20022 von SEEBURGER und Celent herunter:

DownloadVielen Dank für Ihre Nachricht

Wir freuen uns über Ihr Interesse an SEEBURGER

Haben Sie Fragen oder Anmerkungen?

Wir freuen uns hier über Ihre Nachricht.

Ein Beitrag von: Ulf Persson

Als SVP Strategic Product Management and Analyst Relations, ist Ulf für das strategische Produktmanagement, das Produktmarketing, die globalen Analystenbeziehungen und die Führung in Bezug auf die SEEBURGER-Integrationstechnologie, -Plattform und -Integrationsdienste verantwortlich. Dazu gehören auch strategische Vertriebs- und Marketinginitiativen. Ulf arbeitet in verschiedenen vertikalen Branchen wie Finanzdienstleistungen/Zahlungsverkehr, Automobil, Logistik, Versorgungsunternehmen, Einzelhandel, Konsumgüterindustrie und Fertigung. Ulf verfügt über mehr als 30 Jahre globale Geschäfts- und Technologieerfahrung in den Bereichen Produkt- und Lösungsbereitstellung für Integrationstechnologien (EAI, EDI, B2B, MFT, API usw.), Analytik und Big Data, Cloud Services, digitale Transformation und verschiedene Brancheninitiativen. Bevor er im Oktober 2016 zu SEEBURGER kam, war er in verschiedenen globalen Führungspositionen bei internationalen Anbietern von Business-Integrationstechnologie und Cloud-Services tätig.