E-Invoicing 2020: 6 neue Mandate, die Sie nicht verpassen dürfen

| | Produktmanager SAP und Global E-Invoicing, SEEBURGER

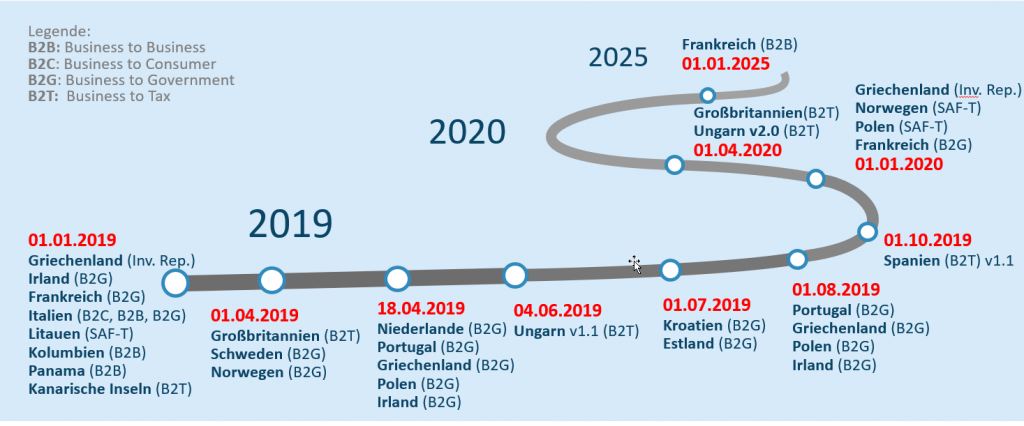

Die Renner auf der Exchange Summit 2019 vom 29. September bis 01. Oktober in Wien waren Fakten zur „E-Invoicing Reise bis 2025“ sowie Neuigkeiten zu PEPPOL. Die neuesten Updates zur Entwicklung des globalen E-Invoicing 2020 bis 2025 und PEPPOL haben wir daher für Sie zusammengefasst.

Die Renner auf der Exchange Summit 2019 vom 29. September bis 01. Oktober in Wien waren Fakten zur „E-Invoicing Reise bis 2025“ sowie Neuigkeiten zu PEPPOL. Die neuesten Updates zur Entwicklung des globalen E-Invoicing 2020 bis 2025 und PEPPOL haben wir daher für Sie zusammengefasst.

SEEBURGER ist seit vielen Jahren als Aussteller bei der Exchange Summit aktiv, um mit Kunden wichtige Informationen zum Thema E-Invoicing und e-Tax bzw. e-Requirements auszutauschen und sich zu informieren. Eine der wichtigsten Fragen war:

Wohin geht die „Reise“ des globalen E-Invoicing 2020 bis 2025?

Hier die bisher bekannten Fakten zur Entwicklung des E-Invoicing in Frankreich, Serbien, Bolivien, Ägypten, Usbekistan und Spanien:

Frankreich ist auf dem Weg zur verbindlichen elektronischen B2B-Rechnungsstellung, analog zu Italien

Mit dem letzten Rollout-Schritt wird das E-Invoicing-Mandat für Business-to-Government (B2G) in Frankreich bis Januar 2020 abgeschlossen sein und betrifft dann alle Lieferanten des öffentlichen Sektors, unabhängig von ihrer Größe.

Darüber hinaus hat Frankreich am 27. September 2019 mit der Veröffentlichung des Entwurfs des Finanzgesetzes für 2020 einen großen Schritt nach vorn getan, um die elektronische Rechnungsstellung auch für Business-to-Business (B2B) verpflichtend zu machen. Der Entwurf des Finanzgesetzes steht noch unter dem Vorbehalt der Abstimmung im Parlament (Assemblée Nationale), doch die schriftliche Vorlage des Entwurfs zeigt, dass die Regierung die elektronische B2B-Rechnungsstellung sehr ernst nimmt.

Verbindliche Details sind noch nicht veröffentlicht, aber die Regierung beabsichtigt, dem Parlament bis zum 1. September 2020 einen konkreten Umsetzungsplan für das B2B-E-Invoicing vorzulegen. Wir können derzeit davon ausgehen, dass das Mandat für größere Unternehmen ab dem 1. Januar 2023 und für kleinere Unternehmen spätestens ab dem 1. Januar 2025 gilt. Papierrechnungen wären dann ab den genannten Daten nicht mehr zulässig.

Serbien will Papierrechnungen bis 2021 abschaffen

Geplant ist, dass die elektronische Rechnung bis Mitte 2021 in Serbien verpflichtend wird. Das neue Rechnungslegungsgesetz, mit dem das Konzept einer elektronischen Rechnung eingeführt wird, soll bis zum Jahresende 2019 von der serbischen Nationalversammlung verabschiedet werden. Der aktuelle Gesetzesentwurf wurde kürzlich der Öffentlichkeit zur Prüfung vorgelegt.

Bei planmäßiger Verabschiedung des Gesetzes wird es eine Übergangsfrist für die Einführung elektronischer Rechnungen geben, die je nach Unternehmensgröße bis zu eineinhalb Jahre betragen kann.

In Bolivien sind über 4000 Unternehmen von der elektronischen B2B-Rechnungsstellung betroffen

Bis vor wenigen Wochen galt in Bolivien noch der 1. November 2019 für die ersten 106 Unternehmen als verbindlicher Starttermin für die elektronische Rechnungsstellung (SFE = Sistema de Facturación Electrónica). Anschließend sollte SFE Schritt für Schritt auf alle anderen Unternehmen ausgerollt werden. Nach einem Jahr, also im November 2020, sollten alle 4.049 Unternehmen in Bolivien verpflichtend elektronische Rechnungen ausstellen. Der Rechnungstellungsprozess selbst ähnelt dem italienischen Ansatz. So müssen die elektronischen Rechnungen zunächst erstellt, digital signiert und zentral an den Nationalen Steuerdienst (SIN) geschickt werden.

Unterdessen kündigte der Nationale Steuerdienst (SIN) jedoch an, dass er die Umsetzungsfristen für die elektronische Rechnungsstellung auf Ersuchen einer Reihe von Unternehmen, die ihre elektronischen Rechnungssysteme nicht rechtzeitig umstellen konnten, verschieben werde. Auf Seite der Steuerverwaltung seien aber alle Arbeiten abgeschlossen und die Kommunikationssysteme für den Empfang elektronischer Rechnungen bereit. Aus heutiger Sicht wird der Beginn der verpflichtenden elektronischen Rechnungsstellung zunächst auf den 1. Juni 2020 verschoben.

Die ägyptische Steuerbehörde prüft derzeit Modelle für die elektronische Rechnungsstellung

Das ägyptische Finanzministerium hat im Mai 2019 eine Erklärung veröffentlicht, in der es die positiven Auswirkungen eines Vorantreibens des Gesetzesentwurfes zur elektronischen Rechnungsstellung betont. Die Regierung verspricht sich damit eine Verbesserung der Einnahmesituation sowie positive Nebeneffekte wie das Entstehen einer aussagekräftigen Datenbank über alle in Ägypten durchgeführten Handelstransaktionen. Außerdem soll eine bessere Erfassung aller steuerpflichtigen Transaktionen gewährleistet und die Möglichkeit geschaffen werden, die Höhe der voraussichtlichen Steuereinnahmen besser vorherzusagen.

Die Steuerbehörden definieren in diesem Zuge, welche Anforderungen an eine Lösung zur elektronischen Rechnungsstellung gestellt werden müssen.

Es wird darauf verwiesen, dass das ägyptische Finanzministerium momentan in Kooperation mit einem erfahrenen internationalen Unternehmen daran arbeitet, das Steuersystem vollständig über die Rechnungserfassung zu automatisieren.

Die Regierungsbehörden in Ägypten haben bereits die Erfahrungen verschiedener Länder analysiert, darunter Mexiko, China, Italien, Belgien, Polen, Indien und das Vereinigte Königreich.

Welches Modell in Ägypten nun das Rennen machen wird, ist aktuell noch nicht abzusehen.

Usbekistan verpflichtet Unternehmen zur elektronischen Rechnungsstellung

Bereits am 6. Oktober 2018 verabschiedete die usbekische Regierung eine Resolution über den Ausbau der Nutzung von Informations- und Kommunikationstechnologien in der Steuerverwaltung – oder anders formuliert: zur Einführung der elektronischen Rechnung.

Die Einführungsphase lief von November 2018 bis Juni 2019 mit einem auf die drei Regionen Chirchik (Region Tashkent), Navoi und Syrdarya beschränkten Pilotprojekt, in dessen Rahmen das staatliche Steuerkomitee zusammen mit den beteiligten Ministerien zunächst die konkrete Ausgestaltung der elektronischen Rechnungslegung erarbeitete. Das unter dem staatlichen Steuerkomitee angesiedelte staatliche Unternehmen „Yangi Texnologiyalar“ fungiert dabei als autorisierter Roaming-Betreiber für die zentrale Speicherung, Abrechnung, Verarbeitung und Übermittlung der elektronischen Dokumente.

Während des Pilotprojekts nutzten landesweit bereits 17.000 Unternehmen das neue E-Invoicing-System.

Seit Juli 2019 kann das System freiwillig von weiteren Unternehmen genutzt werden und ist ab Januar 2020 für alle verpflichtend.

In Spanien folgt auf SII nun SILICIE

Die spanische Steuerbehörde führt gemäß Artikel 50 der Verbrauchsteuerverordnung mit SILICIE (Suministro Inmediato de Libros Contables de Impuestos Especiales) ein neues System der Buchführung für besonders zu versteuernde Produkte wie Tabak, Kohlenwasserstoffe, Alkohol und alkoholische Getränke ein.

Ab dem 1. Januar 2020 müssen diese besonders zu versteuerten Produkte und die zu ihrer Herstellung verwendeten Rohstoffe an die elektronische Verwaltung der Steuerbehörde (AEAT) gemeldet werden. Dies erfordert die Übermittlung sämtlicher Buchungsdaten zu den betroffenen Produkten an die Steuerbehörde.

Diese Informationen sind der elektronischen Verwaltung der Steuerbehörde innerhalb von höchstens vier Tagen mitzuteilen. Zu diesem Zweck müssen die Unternehmen die erforderlichen technischen Voraussetzungen schaffen.

Die Verbreitung von PEPPOL ist nicht aufzuhalten

32 europäische Länder sind mittlerweile über PEPPOL erreichbar. Außerhalb Europas können Nachrichten auch nach Singapur, Kanada, die USA und Neuseeland übertragen werden.

Die Länder Litauen, Malaysia, Mexico, Rumänien, Slowakische Republik und Australien durchlaufen zurzeit die Zertifizierung zum PEPPOL Access-Point.

Fazit: PEPPOL ist im Kommen

Das PEPPOL-Netzwerk wurde ursprünglich als elektronische Bestell- und Rechnungsaustauschplattform für das öffentliche Beschaffungswesen entwickelt, wird aber zunehmend auch für B2B-Szenarien genutzt. Das Netzwerk erfüllt zugleich die Anforderungen der EU-Richtlinie 2014/55, da sie auf dem Formattyp PEPPOL-BIS und dem europäischen eDelivery Network basiert. Die Nutzung des PEPPOL-Netzwerks für Unternehmen erfolgt über PEPPOL-Zugangspunkte, die so genannten Access-Points, über die strukturierte Rechnungen an die globalen Rechnungsempfänger gesendet werden können.

PEPPOL nimmt weltweit Fahrt auf und wird in 32 Ländern in Europa sowie in Kanada, Singapur und den USA verwendet. Auch Malaysia und Litauen planen den Einstieg ins PEPPOL Netzwerk.

Aktuell besteht PEPPOL aus einem Konsortium von Projektpartnern aus zwölf europäischen Ländern. In den Ländern zeichnen die so genannten PEPPOL Authorities für die Definition der nationalen Besonderheiten des E-Invoicing verantwortlich.

In Deutschland übernimmt die Koordinierungsstelle für IT-Standards (KoSIT) diese Aufgabe. So schreibt die KoSIT u.a. die Einhaltung des Rechnungsstandards XRechnung und des Transportprotokolls AS4 vor.

SEEBURGER ist übrigens ein zertifizierter PEPPOL Access Point Provider und bietet diesen auch als Cloud Service. Rechnungssteller können über diesen SEEBURGER PEPPOL Access Point Cloud Service schnell und einfach EU-konforme Rechnungen an Behörden und andere globale Rechnungsempfänger verschicken. SEEBURGER unterstützt E-Invoicing-Compliance in mehr als 55 Ländern.

Vielen Dank für Ihre Nachricht

Wir freuen uns über Ihr Interesse an SEEBURGER

Haben Sie Fragen oder Anmerkungen?

Wir freuen uns hier über Ihre Nachricht.

Ein Beitrag von: Andreas Killinger

Andreas Killinger ist seit 2014 als Produktmanager bei SEEBURGER für Software-Applikationen und -Services für den elektronischen Geschäftsdatenaustausch zuständig. Seine Schwerpunkte liegen auf Lösungen in SAP sowie der elektronischen Rechnung (E-Invoicing) für international agierende Kunden. Nach seiner Ausbildung als Industriemechaniker und seinem Studium der Rechts- und Verwaltungswissenschaften absolvierte er Berufsstationen im öffentlichen Dienst und war von 1999 bis 2013 als SAP Senior Consultant und SAP-Projektleiter für IBM in internationalen SAP Projekten tätig.